增速6.1%!全球火花放电器行业全景解析:国产替代崛起,新赛道机遇凸显

在电力运维、5G通信、新能源基建、轨道交通等产业高速发展的当下,过电压防护与浪涌保护成为各类电气设备稳定运行的核心保障。火花放电器作为高压防护领域的核心基础元器件,凭借耐大电流冲击、适配高能量场景、性价比突出等独特优势,在高压瞬态防护场景中具备不可替代的价值。

在电力运维、5G通信、新能源基建、轨道交通等产业高速发展的当下,过电压防护与浪涌保护成为各类电气设备稳定运行的核心保障。火花放电器作为高压防护领域的核心基础元器件,凭借耐大电流冲击、适配高能量场景、性价比突出等独特优势,在高压瞬态防护场景中具备不可替代的价值。一、行业概况:什么是火花放电器?核心优势一目了然

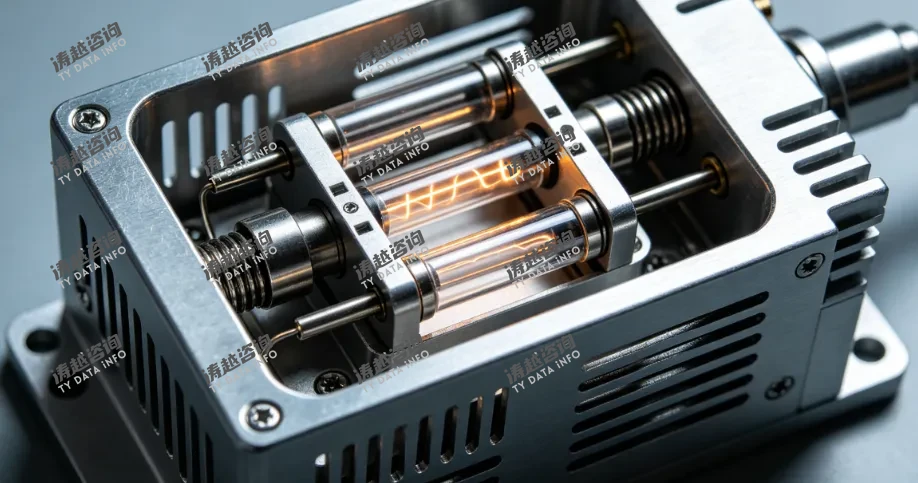

1.1 产品定义与工作原理

1.2 应用场景与产品核心特质

二、全球市场现状:规模稳步扩容,中国市场增速领跑全球

2.1 整体市场规模与供需数据

2.2 区域市场格局:中国成为核心增长极

2.3 贸易政策影响分析

三、全产业链拆解:上下游联动,盈利结构清晰

3.1 上游原材料:核心部件决定产品性能上限

3.2 中游制造:产品品类多元化,竞争分层明显

3.3 下游应用:多领域刚需支撑行业基本盘

四、行业竞争格局:内外厂商博弈,国产替代进程提速

4.1 全球头部厂商阵营

4.2 行业竞争核心演变趋势

五、核心技术创新方向(通俗解读)

-

小型化轻量化:优化内部电极布局与绝缘件结构,缩小产品整体体积。适配5G微型基站、新能源车载设备、小型充电桩等安装空间有限的设备,解决传统放电器体积大、适配性差的痛点。

-

性能升级优化:升级钨合金复合电极材料,改良惰性气体配比。一方面提升产品通流上限、降低残余电压与漏电流,减少设备能耗;另一方面强化耐高温、抗老化能力,延长产品使用寿命,适配极端户外工况。

-

多级集成模块化:打破单一元件防护模式,将火花放电器与压敏电阻、TVS二极管、熔断器等防护器件组合,打造一体化多级浪涌防护模块。兼顾高低压防护需求,适配复杂工况下的复合型电压浪涌问题。

-

智能化监测升级:在防护模块内嵌入微型传感单元,实时采集设备运行温度、击穿次数、老化程度等数据。运维人员可远程监控设备状态,提前预判故障、更换元器件,降低电气事故发生率。

-

失效安全设计:针对高压极端故障场景优化结构,当元器件达到使用寿命上限或出现故障时,自动切换至安全短路/断路状态,避免元件失控引发短路起火、设备烧毁等二次安全事故。

六、核心市场机遇,行业增量突破口解析

6.1 新基建与新能源催生刚需增量

6.2 国产替代进入黄金窗口期

6.3 下游设备更新换代周期到来

6.4 细分高端赛道蓝海红利

七、行业总结与发展结论

关于涛越咨询(TY Data)

广东涛越信息咨询有限公司(TY Data Info Co.,Ltd)专注于定制研究、管理咨询、IPO咨询、产业链研究、数据库和顶级行业服务。我们拥有大型基础数据库(如国家统计局数据库、海关进出口数据库、行业协会数据库等)、专家资源(包括在能源行业拥有10年以上营销或研发经验的行业专家)、汽车、消费品、信息与通信消费技术等领域的专业力量,为客户提供精准、全面的行业洞察与决策支持。

媒体联络

如需获取报告全文或进行采访,可通过以下方式联系:电话:17266215695;邮箱:market@tydatainfo.com、sale@tydatainfo.com、hr@tydatainfo.com

相关报告:

2026-2032全球与中国火花放电器市场现状及未来发展趋势

2026-2032 Global and China Spark Arrester Market Status and Forecast

报告行业:机械及设备

出版时间:2026-05-28

根据QYResearch(北京恒州博智国际信息咨询有限公司)的统计及预测,2025年全球火花放电器市场销售额达到了5.61亿美元,预计2032年将达到8.49亿美元,年复合增长率(CAGR)为6.1%(2026-2032)。地区层面来看,中国市场在过去几年变化较快,2025年市场规模为 百万美元,约占全球的 %,预计2032年将达到 百万美元,届时全球占比将达到 %。

2026-2032中国火花放电器市场现状研究分析与发展前景预测报告

2026-2032 China Spark Arrester Market Status and Forecast

报告行业:机械及设备

出版时间:2026-05-28

据QYResearch最新调研,2025年中国火花放电器市场销售收入达到了 万元,预计2032年可以达到 万元,2026-2032期间年复合增长率(CAGR)为 %。本研究项目旨在梳理火花放电器领域产品系列,洞悉行业特点、市场存量空间及增量空间,并结合市场发展前景判断火花放电器领域内各类竞争者所处地位。2025年美国关税政策为全球经济格局带来显著不确定性,本报告通过梳理火花放电器领域产品系列,洞悉行业特点、市场存量空间及增量空间,并结合市场发展前景判断火花放电器领域内各类竞争者所处地位,将深入解析最新关税调整及各国应对战略对市场竞争态势、区域经济联动及供应链重构的潜在影响。

更多资讯

2026-2032全球特种抽油杆市场:年均增速1.6%,高端化、服务化成核心趋势

作为油气人工举升系统的核心专用构件,特种抽油杆是复杂井况下油田稳产、降本增效的关键装备。伴随全球油田陆续进入中后期开采阶段,井下工况日趋复杂,传统抽油设备适配性不足问题凸显,推动全球特种抽油杆产业稳步升级。据TY Data最新调研及预测数据,2026至2032年全球特种抽油杆市场将保持稳健增长,行业结构性升级特征显著。一、全球市场稳步扩容,年均增速维持1.6%TY Data统计数据显示,2025年

查看详情

年增7.8%!立式填充包装机市场持续扩容,智能绿色转型成核心赛道

近日,据TY Data最新行业统计及预测数据显示,全球立式填充包装机(VFFS)市场保持稳健增长态势,行业规模化、高端化升级趋势凸显。作为自动化包装领域的核心设备,立式填充包装机凭借高效、低成本、高柔性的优势,广泛应用于食品、医药、日化、化工等领域,伴随下游产业升级与消费迭代,市场增量持续释放,迈入高质量发展新阶段。 市场规模稳步增长,七年复合增速达7.8% TY Data数据显示,2025年全

查看详情区块链加速器市场爆发:TY Data 预测 2032 年规模破 120 亿美元,年增 18.8%

随着 Web3 基础设施扩张与 AI 融合技术落地,全球区块链加速器产业进入高速增长期。据 TY Data 最新发布的《全球区块链加速器市场报告》显示,2025 年市场规模达 36.1 亿美元,预计 2032 年将攀升至 120.3 亿美元,2026-2032 年复合年增长率高达 18.8%,成为半导体与 Web3 领域最具潜力的赛道之一。 一、核心定义:区块链加速器 —&mdash

查看详情防静电轮:精密制造的 “静电防护卫士”,全球市场稳健前行

防静电轮是精密制造与洁净环境的关键配套部件,通过导电或静电耗散性能及时释放静电,保护电子元件、半导体晶圆及精密设备免受静电损伤,是电子工厂、洁净室、医疗设备及工业搬运系统的安全刚需件。

查看详情芋头奶茶粉:茶饮风味标准化的隐形基石,全球市场稳步扩容

芋头奶茶粉是面向茶饮、甜品及家庭场景的固体饮料预混粉,核心由芋头风味基底、奶粉 / 植脂末、糖类、麦芽糊精、食用香精及稳定剂构成,高端产品常添加真实芋头粉、紫薯粉、植物基奶基或低糖配方。

查看详情