全球集装箱数据中心市场:到2031年收入规模将接近2012.8亿元

涛越咨询(TY Data)调研数据显示,2024年全球集装箱数据中心收入规模已达859.6亿元,作为模块化数据中心的核心形态,其通过标准化集装箱载体集成IT设备、供配电、制冷系统及安防模块,实现数据中心的快速部署与灵活扩容,市场发展深度绑定云计算算力需求爆发、边缘计算落地加速及应急算力保障需求增长。在全球数字经济转型提速、AI大模型算力需求激增及新兴市场数字化建设推进的多重驱动下,2025-2031年市场将以13.0%的高年复合增长率迅猛扩张,到2031年收入规模将接近2012.8亿元,成为数据中心产业增长的核心引擎。细分市场呈现结构化差异:高密度AI算力型集装箱数据中心因适配大模型训练需求,增速达18.5%,显著高于通用型产品的10.2%,成为拉动市场增长的核心动力。

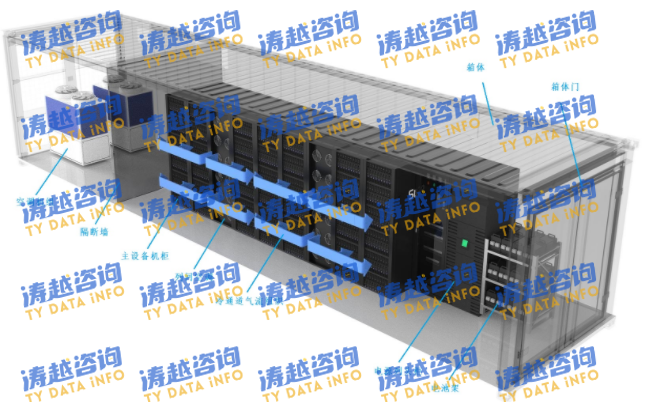

一、产品定义与核心特征

集装箱数据中心是一种将服务器、存储设备、网络设备及基础设施(供配电、制冷、消防)集成于标准集装箱(20英尺/40英尺)内的模块化数据中心解决方案,核心作用是打破传统数据中心建设周期长、选址受限的瓶颈,实现算力资源的快速部署与弹性扩展。其广泛应用于云计算数据中心扩容、边缘计算节点建设、应急救灾算力保障及偏远地区数字基础设施覆盖等场景,核心功能包括一体化集成(IT与基础设施深度融合)、快速交付(部署周期从传统18-24个月缩短至3-6个月)、灵活迁移(具备整体吊装与异地部署能力),同时具备能耗可控、空间利用率高的特性。

该产品核心优势突出:一是部署效率高,预制化生产+现场快速组装模式,使投产周期缩短70%以上,特别适配突发算力需求场景;二是算力密度高,高密度型号单机柜功率可达50-100kW,满足AI大模型训练的高算力需求;三是环境适应性强,通过温湿度控制与防尘防水设计,可在-40℃至55℃、高海拔、高盐雾等极端环境稳定运行。按应用场景可分为通用型集装箱数据中心(2024年占比68%)与高密度算力型(含AI专用、边缘计算专用,占比32%)两大类,通用型产品因成本适中(单箱价格80-200万元)、适配中小算力需求,主要应用于企业级数据中心扩容、政务云建设;高密度算力型产品凭借高功率密度与AI优化设计,适配大模型训练、自动驾驶数据处理等场景,单箱价格可达300-800万元。2024年全球集装箱数据中心出货量达1.5万箱,其中云计算厂商采购占比达52%,成为核心需求来源。从技术路线看,液冷散热的高密度型号因解决AI算力集群散热难题,2024年市场占比同比提升5.3个百分点,逐步成为高端算力场景标配。

二、市场驱动因素深度解析

(一)AI大模型算力需求爆发,高密度产品需求激增

全球AI大模型训练与推理的算力需求呈指数级增长,推动高密度AI算力型集装箱数据中心需求爆发。OpenAI数据显示,大模型训练算力需求每3.4个月翻一番,单个GPT-4级模型训练需10^23次浮点运算,对应的算力集群需高密度部署才能降低延迟与能耗。2024年全球AI算力市场规模达1200亿美元,同比增长85%,亚马逊AWS、微软Azure等云计算厂商为快速搭建AI算力集群,大规模采购高密度集装箱数据中心,单家厂商年采购量超2000箱。中国百度文心一言、阿里通义千问等大模型研发加速,2024年国内AI专用集装箱数据中心采购量同比增长120%,单箱算力密度从传统10kW提升至80kW,推动高端市场规模同比增长95%。

(二)边缘计算落地加速,分布式部署需求释放

5G应用普及与物联网设备激增,推动边缘计算节点建设加速,集装箱数据中心成为边缘算力部署的最优解。边缘计算需在靠近数据源头的区域部署算力节点,以降低网络延迟(要求≤10ms),传统数据中心难以覆盖偏远地区与移动场景。2024年全球边缘计算市场规模达380亿美元,同比增长42%,智慧交通、工业互联网、远程医疗等领域的边缘节点建设,带动集装箱数据中心需求增长。以自动驾驶为例,路侧边缘节点需实时处理摄像头、雷达数据,单条智慧高速需部署10-15个集装箱数据中心节点;工业互联网领域,工厂边缘节点通过集装箱数据中心实现设备数据本地处理,2024年工业边缘场景采购量同比增长65%,贡献市场增量超60亿元。

(三)云计算厂商扩张,模块化扩容需求提升

全球云计算厂商持续加码数据中心建设,集装箱数据中心成为现有数据中心扩容与新区域布局的核心选择。2024年全球云计算市场规模达6500亿美元,同比增长23%,亚马逊AWS、谷歌云、阿里云等头部厂商资本开支合计超1200亿美元,其中30%用于模块化数据中心建设。集装箱数据中心可与传统数据中心无缝对接,实现算力按需扩容,阿里云张北数据中心通过添加500个集装箱模块,将算力提升3倍,建设周期仅4个月,较传统扩容模式缩短80%。同时,绿色算力政策推动下,云计算厂商优先选择低碳集装箱数据中心,2024年采用光伏+储能配套的绿色型号采购占比达45%,较2022年提升20个百分点。

(四)新兴市场数字化建设,基础算力缺口拉动需求

东南亚、中东、非洲等新兴市场数字化建设提速,传统数据中心建设滞后催生集装箱数据中心需求。这些地区数字基础设施薄弱,传统数据中心建设面临电力、土地、技术人才短缺问题,集装箱数据中心的快速部署特性完美适配需求。印度“数字印度”计划推动下,2024年印度集装箱数据中心采购量同比增长75%,主要用于政务云与电商平台算力支撑;中东地区依托石油美元投资数字经济,沙特NEOM新城、阿联酋迪拜云谷项目采购集装箱数据中心超1000箱,用于支撑云计算与AI产业发展;非洲地区通过集装箱数据中心解决偏远地区通信基站算力需求,2024年市场规模同比增长68%。

(五)政策支持与技术突破,推动产业升级

全球多国出台政策支持模块化数据中心发展,同时核心技术突破降低应用门槛。中国《“十四五”数字经济发展规划》明确提出“推广模块化、预制化数据中心建设”,对符合标准的项目给予最高500万元补贴;欧盟《绿色数据中心法规》将集装箱数据中心纳入低碳技术目录,享受税收减免。技术层面,液冷散热、储能一体化、智能运维等技术成熟,使集装箱数据中心PUE(电源使用效率)降至1.08,接近理论最优值,较传统数据中心能耗降低40%;国产化核心部件突破,服务器、精密空调等部件国产化率从2020年的45%提升至2024年的78%,使国产集装箱数据中心成本降低30%,加速进口替代。

三、市场细分与区域发展格局

(一)产品类型与应用领域分布

按产品类型划分,2024年通用型集装箱数据中心市场规模584.5亿元,占比68.0%,核心优势为成本可控、适配性广,单价80-200万元,主要配套企业级云、政务数据中心,全球云计算市场增长23%直接支撑其需求,预计2031年规模达1374.7亿元,CAGR 10.2%;高密度算力型2024年市场规模275.1亿元,占比32.0%,具备高算力密度(50-100kW/柜)、AI优化设计优势,单价300-800万元,受益于AI算力需求爆发,预计2031年规模达638.1亿元,CAGR 18.5%,为增速最快细分品类。

按应用领域划分,2024年云计算领域市场规模446.0亿元,占比52.0%,云厂商扩张带动需求,预计2031年规模达1046.6亿元,CAGR 13.2%;边缘计算领域2024年规模171.9亿元,占比20.0%,5G与物联网推动增长,预计2031年达442.8亿元,CAGR 14.8%;AI算力领域2024年规模128.9亿元,占比15.0%,大模型训练需求拉动,预计2031年达362.3亿元,CAGR 16.0%;其他领域(应急保障、政务云等)2024年规模112.8亿元,占比13.0%,预计2031年达259.1亿元,CAGR 12.5%。

(二)区域市场增长态势

北美地区2024年市场规模326.6亿元,占比38.0%,为全球最大市场。美国是核心增长极,2024年市场规模283.7亿元,占全球33.0%,AI算力需求与云厂商扩张双轮驱动,亚马逊AWS、微软Azure年采购量超5000箱;加拿大聚焦边缘计算与绿色算力,规模42.9亿元。预计2031年北美地区规模达764.9亿元,CAGR 12.8%,持续领跑全球。

亚太地区2024年规模300.9亿元,占比35.0%,中国、印度为核心市场。中国2024年市场规模214.9亿元,占全球25.0%,AI大模型与数字新基建推动需求,增速达18%;印度、东南亚新兴市场增速超70%,合计规模53.7亿元;日本、韩国聚焦高端算力场景,规模32.3亿元。预计2031年亚太规模达744.7亿元,CAGR 13.5%,成为增长最快区域。

欧洲地区2024年规模154.7亿元,占比18.0%,德国、英国为核心市场。德国工业互联网与边缘计算需求旺盛,2024年采购量同比增长45%,市场规模51.6亿元;英国聚焦绿色数据中心建设,规模34.4亿元。预计2031年欧洲规模达362.3亿元,CAGR 12.6%。

其他地区(中东、拉美、非洲等)2024年规模77.4亿元,占比9.0%,沙特、巴西需求增速达65%-75%,但高端产品依赖进口。预计2031年规模达140.9亿元,CAGR 13.1%。

四、竞争格局与重点企业分析

(一)全球市场竞争格局

全球集装箱数据中心市场呈现“国际巨头主导高端、本土企业突围中低端”的竞争格局,CR5达62%,行业壁垒集中在核心技术(高密度集成、液冷散热)、供应链整合能力及云厂商认证。第一梯队(国际高端龙头)以美国戴尔科技(Dell Technologies)、惠普企业(HPE)、施耐德电气为代表,合计占比38%,掌握高密度AI算力型产品核心技术,配套亚马逊AWS、微软Azure等头部云厂商,产品毛利率超55%,戴尔科技在AI专用领域市占率超40%。第二梯队(区域龙头)包括中国华为、浪潮信息、曙光数创,合计占比24%,华为国内市场市占率达28%,配套阿里云、腾讯云等企业;浪潮信息聚焦通用型产品,在政务云领域优势突出。第三梯队(中小厂商)合计占比38%,聚焦区域市场与中低端产品,依赖性价比竞争,毛利率普遍在20%-30%。

(二)重点企业发展动态

戴尔科技(美国):2024年市场份额18%,规模154.7亿元,高密度AI集装箱数据中心单箱算力达10P FLOPS,适配GPT-5级模型训练,配套微软Azure与OpenAI,研发投入占比12%,2024年推出液冷+储能一体化型号,PUE降至1.05,订单量同比增长90%。惠普企业(HPE):2024年市场份额12%,规模103.2亿元,边缘计算专用集装箱数据中心全球市占率第一,适配工业互联网与智慧交通场景,2024年与宝马合作部署自动驾驶路侧算力节点,销量同比增长65%。华为(中国):2024年市场份额15%,规模128.9亿元,国产集装箱数据中心领军企业,液冷技术国内领先,PUE低至1.08,配套阿里云、百度智能云,核心部件国产化率超95%,2024年海外收入增长85%,进入中东与东南亚市场。浪潮信息(中国):2024年市场份额9%,规模77.4亿元,通用型产品优势突出,政务云与企业级市场市占率达32%,2024年推出低碳型号,结合光伏配套使综合能耗降低40%,销量同比增长50%。

五、技术发展趋势与未来展望

(一)技术创新核心方向

高密度与AI优化升级,单箱算力从当前10P FLOPS向50P FLOPS突破,采用GPU集群化部署与高速互联技术,戴尔科技已研发出适配大模型训练的超算级集装箱,算力密度提升5倍,预计2027年高密度型号占比将超55%。液冷散热全面普及,从冷板式向浸没式升级,曙光数创浸没式液冷集装箱PUE降至1.02,较冷板式节能20%,预计2028年液冷型号渗透率达80%。光储一体化融合,集成光伏、储能与智能微电网,实现“自发自用、余电上网”,华为光储一体集装箱数据中心可离网运行72小时,适配偏远地区,预计2027年光储配套型号占比达60%。智能化与自动化,通过AI运维系统实现故障预判、能耗优化,HPE智能集装箱可自动调整制冷与供电参数,运维效率提升70%,预计2028年智能运维渗透率达90%。

(二)行业挑战与战略建议

行业面临三重挑战:一是高端芯片依赖,GPU、高端服务器芯片进口依赖度仍超80%,受国际贸易政策影响较大;二是标准不统一,不同厂商产品接口与管理系统不兼容,增加客户运维成本;三是能耗与散热瓶颈,AI算力集群使单箱功耗突破100kW,散热技术需持续突破。对此建议:技术层面,联合国内芯片企业攻关AI芯片与服务器芯片,2027年实现中高端芯片国产化率超50%,突破浸没式液冷核心技术;市场层面,头部企业聚焦AI算力与边缘计算高端市场,中小企业深耕新兴市场通用型领域,形成差异化竞争;标准层面,推动行业协会制定统一的接口与管理标准,华为、浪潮信息已参与制定中国模块化数据中心标准;政策层面,依托“东数西算”工程与新基建政策,申请研发补贴与绿色能源支持,加快国产高端产品推广。

关于涛越咨询(TY Data)

涛越咨询(TY Data)始终专注于定制研究、管理咨询、IPO咨询、产业链研究、数据库建设及顶级行业服务。依托大型基础数据库,结合数据中心、云计算、AI算力等领域10年以上经验的专家资源,为客户提供专业精准的市场洞察与咨询服务。

媒体联络

如需获取报告全文或进行采访,可通过以下方式联系:电话:17266215695;邮箱:market@tydatainfo.com、sale@tydatainfo.com、hr@tydatainfo.com