年均增速 18.5%!农机电驱桥赛道扩容,国内外传动企业加速布局

一、市场规模与增长预测(数据来源:TY Data)

TY Data 统计数据显示,2025 年全球农机电驱桥市场销售额达 0.82 亿美元,行业全年出货量 7100 套,单套平均交付价格 1.15 万美元,行业平均毛利率维持 30%;预计 2026 至 2032 年市场复合增长率 18.5%,2032 年全球市场规模将攀升至 2.91 亿美元,电动农机底盘核心传动部件长期增长确定性突出。

区域维度,中国市场增长速度领跑全球农机电动化赛道,2025 年国内市场规模 246 百万美元,占全球市场 30%;伴随智能农机、无人农场政策落地,2032 年国内市场规模有望突破 928 百万美元,全球占比提升至 31.9%,成为拉动全球需求增长核心区域。2025 年美国关税调整扰动全球供应链,报告针对各国贸易政策变化,剖析关税壁垒对区域供需、企业布局、零部件跨境流通的中长期影响。

二、产品定义、分类与核心规格

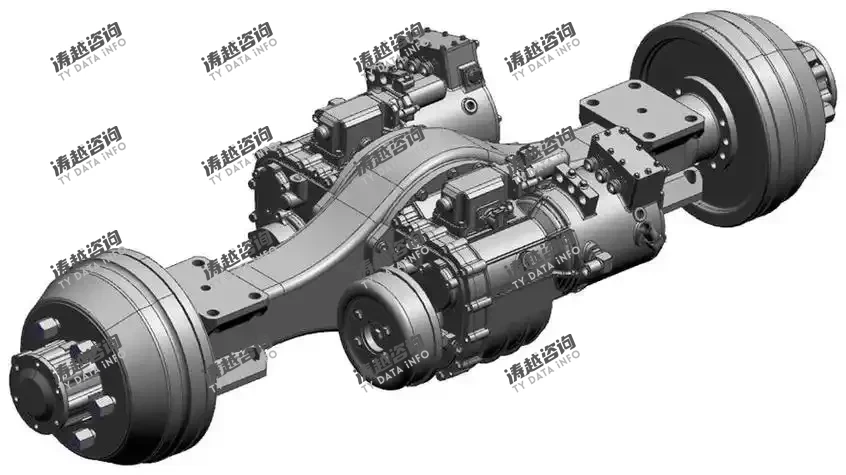

农机电驱桥是拖拉机、联合收割机、无人农机底盘等自走式农机专属电驱动总成,作为农机电动化核心中游部件,可将电能转化为车轮驱动力,适配农机重载、低速大扭矩、全天候泥尘作业工况。产品分为电动前驱桥、电动后驱桥、多桥电驱系统及集成轮边驱动模块四大类;按功率划分为 30kW 以下、30-80kW、80-150kW、150kW 以上;按电压平台分为 60V 低压、60-200V 中低压、200-400V 中压、400V 以上高压四类,适配果园农机、大马力拖拉机、农业机器人等不同设备。

整套电驱桥由牵引电机、减速机构、差速器、冷却系统、传感控制单元组成,高端型号集成 PTO、液压驱动接口;关键性能指标包含峰值扭矩、桥荷、防护等级、工作电压、环境可靠性五大维度。

三、产业链结构

上游原材料及零部件涵盖功率半导体、专用电机、高精度减速器、传感器、铸锻件;中游聚焦电驱桥总成设计、装配、热管理集成;下游应用覆盖拖拉机、收获机械、自走喷雾机、农用叉装车、农业机器人五大场景。当前行业处于导入期,需求主要来自全新电动农机平台定制装机,传统机械桥替换需求尚未大规模释放。

四、竞争格局与主流厂商产品谱系

行业形成国际龙头领跑、国内传动企业追赶、整机厂自研并行的竞争格局,兼具机械桥制造、电机电控集成、农机工况适配能力的厂商稀缺。

海外头部厂商:采埃孚、德纳、Carraro、Comer Industries,产品覆盖 60-400V 全电压平台,功率 30-200kW,主打大型收获机械、高端拖拉机集成电驱桥,主打模块化多桥联动系统;

国内核心厂商:陕西汉德车桥、法士特,依托商用车传动技术下沉农机领域,推出 30-150kW 中低压轮边电驱桥,适配中小马力拖拉机、果园无人农机,性价比优势显著。

多数企业现阶段以样机测试、小批量定制交付为主,行业并购、联合研发成为扩充电驱传动产能主流方式。

五、行业驱动、制约因素与发展前景

政策层面,各国非道路机械减排、农机低碳补贴、智慧农场建设持续利好电驱桥落地;短期发展瓶颈集中在动力电池续航、复杂农田环境耐久性、整机购置成本偏高,制约市场放量速度。中长期赛道分化清晰:30-150kW 中小功率拖拉机、农业机器人将率先大规模搭载纯电驱桥;150kW 以上大马力农机短期以混动 + 分布式辅助电驱方案为主。

链接来源:https://www.tydatainfo.com/reports/8951826/electric-axles-for-agricultural-machinery